Es una de las decisiones más importantes que toma un profesional independiente. Y la respuesta no depende solo de cuánto facturas: también influye el tipo de actividad, los clientes, el riesgo que asumes y tus planes a futuro.

📋 Contenido

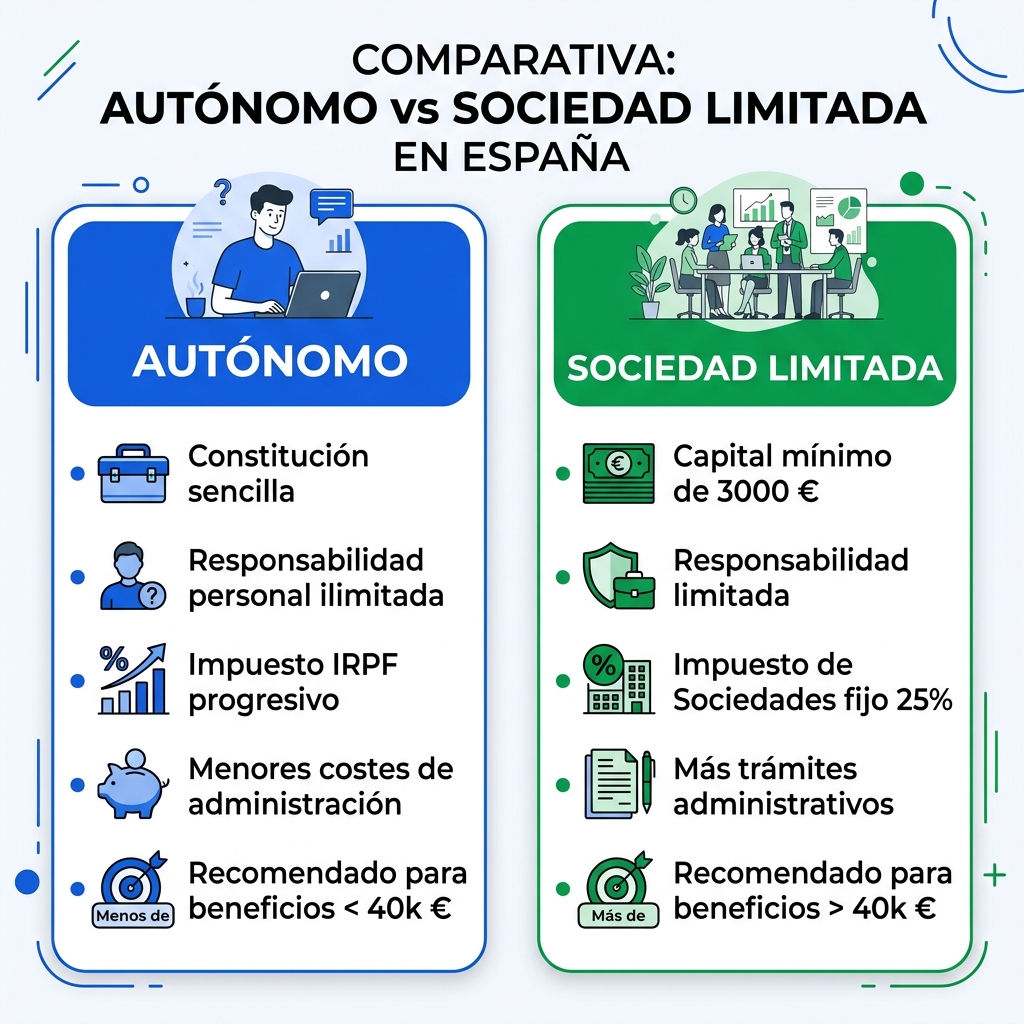

Diferencias fundamentales

El autónomo es una persona física que ejerce una actividad económica por su propia cuenta. La Sociedad Limitada (SL) es una persona jurídica — una empresa — con identidad propia separada de la tuya. Esta distinción tiene consecuencias enormes en fiscalidad y en responsabilidad.

Fiscalidad: IRPF vs Impuesto de Sociedades

El autónomo tributa por IRPF

El autónomo persona física suma sus rendimientos de actividades económicas a sus demás ingresos y los declara en el IRPF. Los tipos son progresivos: desde el 19% hasta el 47% (o más con tramos autonómicos) según la base liquidable. A partir de ciertos ingresos, el IRPF se vuelve muy agresivo.

La SL tributa por Impuesto de Sociedades

El Impuesto de Sociedades grava los beneficios de la empresa al 25% (o al 23% para empresas con facturación inferior a 1 millón de euros). Para las de nueva creación, el tipo es del 15% los dos primeros años con resultado positivo. Esto hace que, a partir de cierto nivel de ingresos, la SL tribute menos que el autónomo. Para comparar tu caso concreto, simula ambos escenarios con el simulador de rentabilidad del autónomo.

Responsabilidad patrimonial

Esta es quizás la diferencia más importante que muchos pasan por alto:

- Autónomo: responsabilidad ilimitada. Si tienes deudas como autónomo, responden tanto tus bienes del negocio como tu patrimonio personal (casa, coche, ahorros). Hay excepciones con la Ley de Segunda Oportunidad, pero no son fáciles de aplicar.

- SL: responsabilidad limitada al capital aportado (mínimo 1 €). En principio, las deudas de la empresa no afectan a tu patrimonio personal, salvo en casos de administrador negligente o fraude.

Costes y burocracia

Costes del autónomo

- Alta gratuita (sin coste de constitución)

- Gestoría: 50–100 €/mes

- Sin depósito de cuentas ni auditorías obligatorias

Costes de la SL

- Constitución: 300–600 € (notaría + registro)

- Gestoría: 100–250 €/mes (más carga contable)

- Impuesto de Sociedades anual

- Depósito de cuentas en el Registro Mercantil (obligatorio)

- El socio-administrador sigue cotizando en el RETA (ver guía del autónomo societario)

¿Cuándo conviene montar una SL?

Montar una SL empieza a tener sentido cuando se dan varias de estas condiciones:

- Beneficio anual superior a 40.000–50.000 €

- Actividad con riesgo patrimonial alto (construcción, consultoría estratégica, productos físicos…)

- Necesidad de imagen corporativa para ciertos clientes grandes

- Planes de entrar socios o inversores

- Intención de retener beneficios en la empresa en lugar de cobrar todo como salario

Tabla comparativa

| Aspecto | Autónomo | Sociedad Limitada |

|---|---|---|

| Impuesto principal | IRPF (19–47%) | IS 25% (15% nuevas) |

| Responsabilidad | Ilimitada | Limitada al capital |

| Coste de constitución | Gratuito | 300–600 € |

| Gestoría mensual | 50–100 € | 100–250 € |

| Burocracia | Mínima | Alta |

| Imagen corporativa | Normal | Mayor |

| Ventaja fiscal desde | — | ~40.000 €/año benef. |